Alcune proposte per la pianificazione, la gestione e il controllo di

programmi[1]e progetti di lungo

periodo

R. Morelli – IEng MIET; TCM A AICE/ICEC

Il presente articolo tratta di alcuni metodi,

delineati nel corso di lavori concreti, presentati in maniera più ampia dallo

stesso autore negli incontri delle Giornate AICE 2017 e 2018 e disponibili tra

gli Atti di dette Giornate o in lavori pubblicati sul sito web di AICE. Essi

vengono qui ripresentati in forma sintetica per discussione. In un caso, nella

prima parte, dal trend delle serie di dati “storici” degli esborsi previsti ed effettivi si

propone di ottenere due funzioni la cui intersezione fornisce la migliore stima

al momento dell’analisi di tempo e costo di ultimazione di un programma o

progetto. In un altro caso, seconda parte, si propone di integrare tempi e

costi in un unico parametro di avanzamento, essendo sempre sia i tempi che i

costi due vincoli esterni contrattualmente dati per l’esecuzione di un

progetto.

Chiunque abbia nozione d’impresa, o conosca le

tecniche di programmazione, o abbia preparato e gestito un progetto o contratto

rilevante, sa bene che su un grafico costi-tempi (vedi Fig. 10 in fondo) l’area

sottesa dalla curva degli esborsi che li rappresenti (in gergo una curva ad

“S”, anche se l’andamento può essere diverso) assume il senso di generico

indice ”qualitativo” di onerosità finanziaria del programma, del progetto, del contratto a seconda dei casi.

Tale onerosità è particolarmente rilevante nei programmi, progetti, o contratti

di lungo periodo. In questi casi, un tale generico indice può essere la base

per fornire utili spunti per considerazioni importanti anche di altro genere,

alcune delle quali sono proposte qui di seguito, essendo sempre, sia i tempi

che i costi, due vincoli esterni contrattualmente dati per l’esecuzione di un

progetto, un programma, un contratto. Al fine di chiarire meglio il discorso,

si possono prendere introduttivamente in esame i vari diagrammi rappresentati

in Fig. 1 seguente:

Si può vedere che le aree sottese dai diagrammi

crescono da zero in (d) sino al

massimo in (a), per cui appare

lecito poter dire che piccole aree indicano convenienza per il committente,

viceversa, grandi aree indicano convenienza per il fornitore o appaltatore. In

altre parole l'area sottesa dal diagramma degli esborsi può essere un indice,

per il committente, dell'onerosità finanziaria della commessa, invece per

l'appaltatore o fornitore essa può rappresentare un indice del finanziamento

della commessa di cui si dovrebbe provvisoriamente far carico in vista del

profitto finale.

Situazioni di equità, seppure tale termine è sempre

oggetto di asimmetrie ideologiche, si raggiungono nel momento in cui gli

andamenti reali degli esborsi, da parte del committente, ricalcano abbastanza

da vicino gli andamenti reali degli esborsi, da parte del fornitore o

appaltatore, effettuati in corso d'opera.

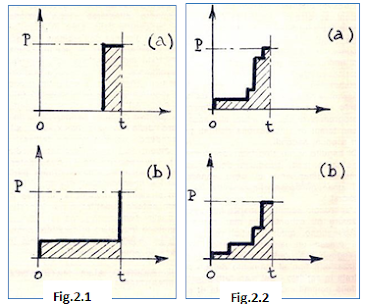

In ogni caso, la sola area di un diagramma degli

esborsi è del tutto inadeguata ad essere assunta quale elemento per valutazioni

quantitative. Infatti, a titolo di esempio, dalle Fig. 2.1 e Fig. 2.2 si può

comprendere che, pur a parità di area sottesa, le situazioni (a) e (b) danno luogo a rilievi finanziari sensibilmente diversi, in

quanto aree identiche diversamente distanti dall'asse delle ordinate hanno

diverso contenuto finanziario.

I.

Prima Parte

L’esperienza mostra che i grandi programmi e

progetti pluriennali, tipici in campo istituzionale, raramente vengono varati

con progetto già definito e computabile per via analitica, ma solitamente

esiste un “metaprogetto”, poco definito,

se non in termini di obiettivi o nei termini molto generali, sulla base del

quale si svolge una sorta di pianificazione estimativa iniziale, solitamente su

basi analogiche complessive o per singole grosse parti. Ossia, per esempio, si

cercano casi simili, anche su scale più grandi e più piccole e si procede nella

stima di costi e tempi tenendo conto analiticamente degli “effetti di scala”.

Però, per quanto accurato il processo di stima possa essere e per quanto

scrupolosa l’analisi di rischio di sforamento dei costi e dei tempi possa

svolgersi, alla fin fine, in concreto, una stima rimane una stima e può

costituire soltanto un generale ma approssimato riferimento, suscettibile di

necessarie modificazioni. D’altro canto, progetti veramente analoghi o

similari, sono sempre abbastanza rari e difficili da trovare. I ritorni

d’esperienza e di dati su di essi sono spesso tardivi e affetti da

problematiche economiche (per es. basi di riferimento, tassi di cambio e

d’inflazione), di riservatezza (questioni di sicurezza e di mercato),

commerciali (nicchia vs. competizione), industriali, tecnologici, ambientali e

politico-sociali che sempre di più mostrano una loro grande variabilità ed

incidenza. Si registrano dunque nella realtà – nel corso dell’esecuzione, per

effetto delle approssimazioni iniziali - pianificazioni ripetute con il

procedere del progetto, accompagnate da lievitazione dei costi e dei tempi

inizialmente previsti. Da tali ri-pianificazioni possono emergere serie

storiche di dati utili per un esame analitico delle tendenze (trend).

Proprio nei programmi pluriennali il costo di un

progetto a vita intera (o l’ammontare delle altre risorse a vita intera a esso

dedicate) costituisce uno dei parametri più importanti da individuare in fase

di pianificazione (o nel corso delle ri-pianificazioni successive). Ma il costo

a vita intera, in alcuni progetti molto vasti e di lungo periodo - per es. di

tipo infrastrutturale (per la realizzazione di reti ferroviarie, autostradali,

o reti in genere, etc.), oppure per lo smantellamento di grandi progetti

industriali dismessi (per es. centrali e impianti nucleari, o bonifica di vaste

aree fortemente compromesse e inquinate -

non solo varia (di solito in aumento) nel corso della realizzazione del

progetto stesso, ma può comportare la costituzione di un team strutturato o

addirittura di una vera e propria società di gestione del programma. In questi

casi viene operata una sistematica e periodica attività di follow-up, revisione della pianificazione, ivi inclusi il

cronoprogramma ed il costo a vita intera che mostra nel tempo una sua linea di

trend. Proprio in questi particolari casi le analisi di trend sulle risorse

destinate al progetto (per es. serie storica degli esborsi previsti nelle

successive ri-pianificazioni in corso d’opera) e quelle effettivamente

impiegate possono essere un ausilio previsionale utile nel monitoraggio e

controllo dei progetti stessi.

Fig. 3 – Analisi di trend in corso

d’opera a fini previsionali di tempi e costi “a finire”

Il punto di convergenza della linea di trend delle

risorse a vita intera con la linea di trend delle risorse effettivamente

impiegate man mano lungo le diverse fasi d’implementazione assume non soltanto

valore di riferimento per l’effettivo avanzamento del progetto, ma anche valore

predittivo sulla possibile fine del progetto stesso e sull’ammontare di risorse

richieste (vedasi Fig. 3). Il procedimento di trend condotto per via grafica o

per via analitica focalizza quindi il monitoraggio e controllo del progetto sul

punto di convergenza Pn.

Il procedimento geometrico d’intersezione di due rette di trend su un piano (x,y)

individua le coordinate del punto Pn

attraverso il seguente sistema formato dalle equazioni delle due rette di trend

trovate (per es. con il metodo dei minimi quadrati o con il procedimento delle

medie parziali):

3.1

3.1Inutile dire che in quei casi in cui le pendenze

delle due rette sono tali da divergere (ovvero il tasso medio di aumento dei

costi a vita intera è maggiore del tasso di esborso per la realizzazione del

progetto) vuol dire che il progetto è fuori controllo e si rischia di non

vedere mai la sua implementazione. Ove le due funzioni di trend non fossero

lineari, ma fossero due diverse generiche funzioni f(x) e g(x)

il ragionamento sarebbe del tutto identico salvo che il sistema assumerebbe la

forma :

II.

Seconda Parte

Vi è una “obbligatorietà” – anche di tipo contrattuale

- del controllo di gestione in rapporto ai valori di tempi, costi e risorse in

generale pianificati inizialmente. Il valore mandatorio del controllo di

gestione nasce anche dal fatto che per il Committente, istituzionale, pubblico

o privato che sia, in sede di gestione ordinaria, devono essere invarianti non

soltanto il costo totale del progetto (Ct),

come pure il tempo finale (tf) entro cui esso deve essere terminato (ossia

si tratta della inamovibile posizione di P0

in Fig.4), ma deve essere invariante anche la forma della curva degli esborsi,

a «S» o meno che sia. Naturalmente se gli scostamenti che si dovessero rivelare

in corso d’opera non fossero recuperabili, si passerebbe necessariamente nella

gestione straordinaria e quindi nella ripianificazione e riprogrammazione (P0’), seguita evidentemente

da una ri-contrattualizzazione. Forse è il caso di sottolineare che ad ogni

ripianificazione il punto (P0’)

può essere approssimativamente determinato con il metodo del trend illustrato

nella I. Prima Parte .

Fig. 4 - Revisione della pianificazione al tempo tx per

effetto sforamenti di tempi e/o costi

previsti

I recenti Standard ICMS[2] sembrano ancora poco diffusi e i concetti e

procedure tradizionali del tipo Earned

Value[3] - spesso ritenuti

poco maneggevoli - non sembrano ancora aver sufficientemente permeato i settori

dell’appaltistica pubblica e privata.

Il ricorso ad una proposta applicativa per un

“Indicatore di Avanzamento Lavori” in ambito istituzionale, appare quanto mai

opportuna, non solo per gli effetti contrattuali cui uno stato d’avanzamento è

solitamente connesso. Una tale proposta nasce dal fatto che non è inusuale, in alcuni

grandi progetti pubblici, dare significato gestionale ai concetti di

avanzamento economico e avanzamento temporale, definiti come rapporto tra

valori (di tempi e costi) di consuntivo e quelli di preventivo a vita intera

(V.I.) o totale di programma. Il semplice procedere del tempo e l’aumento degli

esborsi previsti, o loro rapporti singolari rispetto ai valori

contrattualizzati, non sono per se stessi – specie se presi singolarmente –

segno del procedere del progetto. Pertanto, le procedure di controllo gestione

di un progetto istituzionale, attraverso le analisi degli scostamenti dal

pianificato, devono sempre avere valore mandatorio-prioritario, ma devono

basarsi su indici rappresentativi della realtà quanto più è possibile. Vale la

pena far rilevare che se l’incremento dei consuntivi (costi o tempi) maturati

in un determinato periodo equivalgono agli incrementi (sforamenti) di costo

totale o tempo totale a finire, l’avanzamento economico o temporale effettivo,

in quel periodo, è eroso e può divenire sostanzialmente nullo[4].

Fig. 5 –Un esempio

sulla scarsa rappresentatività dell’avanzamento economico o temporale come sopra definito

Per meglio dire, in Fig.5 avendo assunto unitario il periodo (ta-ti) il rapporto incrementale dei consuntivi è l’incremento ΔCa. Qualora nel corso del periodo maturino condizioni previsionali per cui il costo a V.I. aumenta di un incremento ΔCt esattamente uguale all’incremento dei consuntivi ΔCa appare che sulla base della tendenza lineare è come se si aggiungesse alla fine un altro periodo di pari entità (unitaria) da tf a ts. Ciò, in pratica, erode il valore dell’avanzamento economico (rendendolo praticamente nullo in caso di un andamento lineare).

Pertanto, appare come, in un qualunque momento di

esecuzione del progetto, sia più significativo e corretto, per determinare uno

stato d’avanzamento più oggettivo e realistico, riferirsi ad altro indicatore

dell’avanzamento lavori diversamente formulato.

Inoltre, nel confronto tra diversi piani[5], senza

la definizione di un opportuno, indipendente e diverso indice di avanzamento

lavori (basato per esempio su ore uomo oppure quantità fisicamente oggettive)

può essere fuorviante assumere soltanto i suddetti “avanzamenti” su costi o

tempi, o loro indicatori e valori come elementi di giudizio comparativo o come

elementi rappresentativi dell’andamento del programma di progetto. Per esempio,

è difficile esprimere un giudizio esatto, confrontabile e veritiero

sull’avanzamento (fisico, temporale o economico) conseguito in ciascun anno

d’implementazione, nei diversi periodi (biennio, quinquennio, etc.) e a vita

intera, quando vi sono continue variazioni nelle ri-pianificazioni; si può

giungere così a “perdere” nozione o anche a non più considerare il vero

riferimento iniziale. Per tale ragione si propone un’opportuna riflessione se:

- non sia significativo (insieme agli altri indici

tradizionali quali: dimensione, VAN, TIR, Punto di Pareggio, tempi di ritorno,

etc.), come indice di confronto tra piani diversi, l’area sottesa dalla curva a

“S” degli esborsi di ciascun piano; e

- come avanzamento integrato costi-tempi possa essere

opportuno un indice (ϱ), da valutare volta per volta e caso per caso; e

- l’indice (ϱ) non possa essere il rapporto tra

l’area sottesa dalla curva a “S” costi-tempi afferente ai consuntivi sino a un

determinato momento e l’area sottesa dalla curva a “S” costi-tempi afferente ai

costi e tempi totali, ossia consuntivi e previsioni a finire da quel momento in

avanti, come essa risulta dalla ripianificazione a quel momento stesso.

Riferendosi alla Fig.N.6 seguente si avrebbe:

Fig.6 – Curva degli esborsi integrata Consuntivo + Preventivo Ri-pianificati al tempo

Un simile

indicatore di avanzamento, svincolandosi maggiormente dall’accidentalità

intrinseca dei valori previsionali di tempi e costi totali a V.I. di progetto, sembra assumere un valore

più adeguato, poiché ogni variazione (anche simultanea) dei tempi e costi è

immediatamente riflessa sullo stato di avanzamento, che diviene quindi più

“stabile e affidabile” per dare nozione al management dello stato effettivo di

un progetto.

Per l’applicazione a casi concreti si distinguono:

Caso A - Il caso ideale di funzioni con andamentocontinuo; Caso B - Il caso concreto di funzioni

con andamento a gradini; che vengono discussi qui di seguito.

Caso

A (Ideale): funzioni con andamento continuo

Caso B (Concreto): funzioni con andamento a gradini

Solitamente non si arriva a disporre di una funzione

matematica (magari attraverso operazioni di “best fitting”), ma di dati in una tabella come in Tab. 1 seguente ;

per es. con i costi ed i tempi, sotto forma di serie storica di “valori

cumulati”, suddivisi tra “valori consuntivati (qui, per es., al 2017 - in

colore blu) e “valori preventivati” (in colore rosso) di un progetto iniziato

nell’anno 2000 e previsto “a finire” nel 2034.

Fig.8

Fig.8

Fig.8Con essi si può eseguire un calcolo con intervalli

temporali costanti attraverso il metodo delle sommatorie [formula (7.2.B)]

illustrato precedentemente.

Forse in un’epoca dove si prospettano computer

quantistici può apparire anacronistico, ma sia nella Prima che nella Seconda

Parte, solo apparentemente si tratta di calcoli che possono sembrare complicati

(visti i simboli degli integrali e delle sommatorie), perché se tutti i dati

disponibili e necessari vengono riportati per la graficazione su un foglio di

carta millimetrata (strumento ormai desueto), i trend possono essere eseguiti

agevolmente con riga e squadra, mentre il computo delle aree si riduce ad una

banale conta di quadretti (vedi Fig.8).

III.

Ulteriori richiami

Alla luce dei contenuti sopra esposti, si può

richiamare la stretta connessione esistente tra programmi cronologici

caratterizzanti ogni realizzazione e relativi oneri finanziari, specie in programmi

pluriennali. In tale connessione, ben

nota a coloro che si occupano di programmazione, si distinguono due criteri

nella pianificazione:

a)

un criterio di massimo anticipo, consistente

nell’allocazione “al più presto”, sull'asse dei tempi delle attività “lasche”,

cioè non coincidenti con la linea critica e perciò dotate di possibilità di

scorrimento;

b)

un criterio di massima dilazione, consistente

nell'allocazione “al più tardi” sull'asse dei tempi delle stesse attività

“lasche”.

Una chiarificazione dell’argomento è possibile

attraverso l’esame di Fig. 9, dove la linea critica è evidenziata dalla

sequenza delle attività critiche e le attività lasche sono diversamente

allocate, a seconda del criterio adottato.

C'è da ricordare però che l'adozione indiscriminata

del criterio della massima dilazione, se da un lato riduce gli oneri

finanziari, permettendo al più tardi possibile l'impegno economico sulle

attività lasche, dall'altro rende il programma ipercritico, con possibilità di

ritardare l'intera realizzazione programmata se anche una sola delle attività

teoricamente lasca e praticamente criticizzata subisce ritardi. Per questo

motivo si sostiene che l’approccio “al più tardi” nella programmazione debba

essere escluso per programmi che assegnano un elevato valore all’obiettivo

finale – per es. i programmi di manutenzione o costruzione di impianti di

generazione elettrica, al cui completamento è legato il l’avvio dell’impianto,

non solo per considerazioni commerciali; ragion per cui si adotta in questi

casi l’approccio di programmazione “al più presto”, lasciando il suo contrario

limitato quasi esclusivamente ad applicazioni per ragioni finanziarie, tipiche

del lungo periodo. Se ora si considera che ogni attività di programma è

(teoricamente) legata ad un pagamento, che si può ipotizzare allocato lungo

l’attività stessa, appare chiaro come ogni programma, come pure ogni linea di

programma. Il criterio della massima dilazione avvicina i pagamenti, per le

attività non critiche, alla parte finale del programma per cui si ottiene una

riduzione dell'area sottesa dalla linea degli esborsi. Effetto contrario

produce il criterio del massimo anticipo.

E’ del tutto evidente che gli aspetti finanziari –

e quindi il rischio connesso - sono tanto più rilevanti quanto più è:

-

elevata la dimensione economica e quella

temporale (aspetto tipico del lungo periodo);

- elevato il ricorso al finanziamento esterno

piuttosto che all’uso di capitale proprio o equity (oggi sempre più spesso

anch’essa finanziata!);

- elevata la presenza di valuta straniera (che

introduce rischio di cambio o di instabilità di altre economie) o presenza di

“valuta comune” tipiche delle aree di libero scambio;

- stringenti sono le condizioni per il ripagamento

del finanziamento e più lasche quelle per la sua concessione (come la crisi dei

sub-prime ha mostrato);

tutti fattori che possono far ipotizzare un rischio

crescente (esponenzialmente!) con l’aumentare della dimensione temporale e che

spingono a considerare sempre di più, in fase di pianificazione iniziale,

“l’area sottesa dalla curva degli esborsi” e a predisporre realistici ed

efficaci strumenti di gestione, monitoraggio e controllo, necessari nel corso

della lunga implementazione di un programma o di un progetto della fattispecie

qui considerata. Eventuali acceleramenti onerosi di programma, che dovessero riguardare

ovviamente il percorso critico e le attività che lo costituiscono, implicando

un’anticipazione dei pagamenti, dovrebbero portare a valutare, tra gli altri,

anche gli aspetti finanziari per assicurare che i benefici conseguenti

all’acceleramento non siano inferiori ai costi per conseguirlo.

[1] Per programma, escludendo i casi in cui s’intenda cronoprogramma, si assume un insieme di più progetti tra loro integrati, non solo logicamente, che costituiscano un unicum per il raggiungimento di un determinato obiettivo. Singolarmente o in modo integrato, i progetti sono oggetto di diverse forme di contratto tra le parti in causa.

[3]

Vedi ad es. http://www.pmtsi.com/wp-content/uploads/2020/01/2020-01-25-Earned-Value-Questo-Sconosciuto.pdf

[4] In

altre parole, se l’obiettivo è quello di percorrere 1000 km in 10 giorni,

quindi 100 km/giorno in media, ma mentre

se ne percorrono i primi 100 l’obiettivo fissato si sposta di altrettanto, il

suo raggiungimento diviene impresa quantomeno ardua.

[5]

Per piano qui si intende il programma elevato a valore.

Nessun commento:

Posta un commento